Ģ■ėŗÖn░Ė╣▄└Ē▐kĘ©

ĪĪĪĪĄ┌ę╗Śl ×ķ┴╦╝ėÅŖĢ■ėŗÖn░Ė╣▄└Ē,ėąą¦▒Żūo║═└¹ė├Ģ■ėŗÖn░Ė,Ė∙ō■ĪČųą╚A╚╦├±╣▓║═ć°Ģ■ėŗĘ©ĪĘĪČųą╚A╚╦├±╣▓║═ć°Ön░ĖĘ©ĪĘĄ╚ėąĻPĘ©┬╔║═ąąš■Ę©ęÄ,ųŲČ©▒Š▐kĘ©ĪŻ

ĪĪĪĪĄ┌Č■Śl ć°╝ęÖCĻPĪó╔ńĢ■łF¾wĪóŲ¾śIĪó╩┬śIå╬╬╗║═Ųõ╦¹ĮM┐Ś(ęįŽ┬ĮyĘQå╬╬╗)╣▄└ĒĢ■ėŗÖn░Ė▀mė├▒Š▐kĘ©ĪŻ

ĪĪĪĪĄ┌╚²Śl ▒Š▐kĘ©╦∙ĘQĢ■ėŗÖn░Ė╩ŪųĖå╬╬╗į┌▀MąąĢ■ėŗ║╦╦ŃĄ╚▀^│╠ųąĮė╩š╗“ą╬│╔Ą─,ėøõø║═Ę┤ė│å╬╬╗ĮøØ·śIäš╩┬ĒŚĄ─,Š▀ėą▒Ż┤µārųĄĄ─╬─ūųĪółD▒ĒĄ╚Ė„ĘNą╬╩ĮĄ─Ģ■ėŗ┘Y┴Ž,░³└©═©▀^ėŗ╦ŃÖCĄ╚ļŖūėįOéõą╬│╔Īóé„▌ö║═┤µā”Ą─ļŖūėĢ■ėŗÖn░ĖĪŻ

ĪĪĪĪĄ┌╦─Śl žöš■▓┐║═ć°╝ęÖn░ĖŠųų„╣▄╚½ć°Ģ■ėŗÖn░Ė╣żū„,╣▓═¼ųŲČ©╚½ć°Įyę╗Ą─Ģ■ėŗÖn░Ė╣żū„ųŲČ╚,ī”╚½ć°Ģ■ėŗÖn░Ė╣żū„īŹąą▒OČĮ║═ųĖī¦ĪŻ

ĪĪĪĪ┐h╝ēęį╔ŽĄžĘĮ╚╦├±š■Ė«žöš■▓┐ķT║═Ön░Ėąąš■╣▄└Ē▓┐ķT╣▄└Ē▒Šąąš■ģ^ė“ā╚Ą─Ģ■ėŗÖn░Ė╣żū„,▓óī”▒Šąąš■ģ^ė“ā╚Ģ■ėŗÖn░Ė╣żū„īŹąą▒OČĮ║═ųĖī¦ĪŻ

ĪĪĪĪĄ┌╬ÕŚl å╬╬╗欫ö╝ėÅŖĢ■ėŗÖn░Ė╣▄└Ē╣żū„,Į©┴ó║══Ļ╔ŲĢ■ėŗÖn░ĖĄ─╩š╝»Īóš¹└ĒĪó▒Ż╣▄Īó└¹ė├║═ĶbČ©õNܦĄ╚╣▄└ĒųŲČ╚,▓╔╚Ī┐╔┐┐Ą─░▓╚½Ę└ūo╝╝ąg║═┤ļ╩®,▒ŻūCĢ■ėŗÖn░ĖĄ─šµīŹĪó═Ļš¹Īó┐╔ė├Īó░▓╚½ĪŻ

ĪĪĪĪå╬╬╗Ą─Ön░ĖÖCśŗ╗“š▀Ön░Ė╣żū„╚╦åT╦∙ī┘ÖCśŗ(ęįŽ┬ĮyĘQå╬╬╗Ön░Ė╣▄└ĒÖCśŗ)žōž¤╣▄└Ē▒Šå╬╬╗Ą─Ģ■ėŗÖn░ĖĪŻå╬╬╗ę▓┐╔ęį╬»═ąŠ▀éõÖn░Ė╣▄└ĒŚl╝■Ą─ÖCśŗ┤·×ķ╣▄└ĒĢ■ėŗÖn░ĖĪŻ

ĪĪĪĪĄ┌┴∙Śl Ž┬┴ąĢ■ėŗ┘Y┴Žæ¬«ö▀MąąÜwÖn:

ĪĪĪĪ(ę╗)Ģ■ėŗæ{ūC,░³└©įŁ╩╝æ{ūCĪóėø┘~æ{ūC;

ĪĪĪĪ(Č■)Ģ■ėŗ┘~▓Š,░³└©┐é┘~Īó├„╝Ü┘~Īó╚šėø┘~Īó╣╠Č©┘Y«a┐©Ų¼╝░Ųõ╦¹▌oų·ąį┘~▓Š;

ĪĪĪĪ(╚²)žöäšĢ■ėŗł¾Ėµ,░³└©į┬Č╚Īó╝ŠČ╚Īó░ļ─ĻČ╚Īó─ĻČ╚žöäšĢ■ėŗł¾Ėµ;

ĪĪĪĪ(╦─)Ųõ╦¹Ģ■ėŗ┘Y┴Ž,░³└©Ńyąą┤µ┐ŅėÓŅ~š{╣Ø▒ĒĪóŃyąąī”┘~å╬Īó╝{ČÉ╔Ļł¾▒ĒĪóĢ■ėŗÖn░ĖęŲĮ╗ŪÕāįĪóĢ■ėŗÖn░Ė▒Ż╣▄ŪÕāįĪóĢ■ėŗÖn░ĖõNܦŪÕāįĪóĢ■ėŗÖn░ĖĶbČ©ęŌęŖĢ°╝░Ųõ╦¹Š▀ėą▒Ż┤µārųĄĄ─Ģ■ėŗ┘Y┴ŽĪŻ

ĪĪĪĪĄ┌Ų▀Śl å╬╬╗┐╔ęį└¹ė├ėŗ╦ŃÖCĪóŠWĮj═©ą┼Ą╚ą┼Žó╝╝ąg╩ųČ╬╣▄└ĒĢ■ėŗÖn░ĖĪŻ

ĪĪĪĪĄ┌░╦Śl ═¼ĢrØMūŃŽ┬┴ąŚl╝■Ą─,å╬╬╗ā╚▓┐ą╬│╔Ą─ī┘ė┌ÜwÖnĘČć·Ą─ļŖūėĢ■ėŗ┘Y┴Ž┐╔āHęįļŖūėą╬╩Į▒Ż┤µ,ą╬│╔ļŖūėĢ■ėŗÖn░Ė:ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

ĪĪĪĪ(ę╗)ą╬│╔Ą─ļŖūėĢ■ėŗ┘Y┴ŽüĒį┤šµīŹėąą¦,ė╔ėŗ╦ŃÖCĄ╚ļŖūėįOéõą╬│╔║═é„▌ö;

ĪĪĪĪ(Č■)╩╣ė├Ą─Ģ■ėŗ║╦╦ŃŽĄĮy─▄ē“£╩┤_Īó═Ļš¹Īóėąą¦Įė╩š║═ūx╚ĪļŖūėĢ■ėŗ┘Y┴Ž,─▄ē“▌ö│÷Ę¹║Žć°╝ęś╦£╩ÜwÖnĖ±╩ĮĄ─Ģ■ėŗæ{ūCĪóĢ■ėŗ┘~▓ŠĪóžöäšĢ■ėŗł¾▒ĒĄ╚Ģ■ėŗ┘Y┴Ž,įOČ©┴╦Įø▐kĪóīÅ║╦ĪóīÅ┼·Ą╚▒žę¬Ą─īÅ║×│╠ą“;

ĪĪĪĪ(╚²)╩╣ė├Ą─ļŖūėÖn░Ė╣▄└ĒŽĄĮy─▄ē“ėąą¦Įė╩šĪó╣▄└ĒĪó└¹ė├ļŖūėĢ■ėŗÖn░Ė,Ę¹║ŽļŖūėÖn░ĖĄ─ķLŲ┌▒Ż╣▄ę¬Ū¾,▓óĮ©┴ó┴╦ļŖūėĢ■ėŗÖn░Ė┼cŽÓĻP┬ōĄ─Ųõ╦¹╝ł┘|Ģ■ėŗÖn░ĖĄ─Öz╦„ĻPŽĄ;

ĪĪĪĪ(╦─)▓╔╚Īėąą¦┤ļ╩®,Ę└ų╣ļŖūėĢ■ėŗÖn░Ė▒╗┤█Ė─;

ĪĪĪĪ(╬Õ)Į©┴óļŖūėĢ■ėŗÖn░ĖéõĘ▌ųŲČ╚,─▄ē“ėąą¦Ę└ĘČūį╚╗×─║”ĪóęŌ═Ō╩┬╣╩║═╚╦×ķŲŲē─Ą─ė░Ēæ;

ĪĪĪĪ(┴∙)ą╬│╔Ą─ļŖūėĢ■ėŗ┘Y┴Ž▓╗ī┘ė┌Š▀ėąė└Š├▒Ż┤µārųĄ╗“š▀Ųõ╦¹ųžę¬▒Ż┤µārųĄĄ─Ģ■ėŗÖn░ĖĪŻĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

ĪĪĪĪĄ┌Š┼Śl ØMūŃ▒Š▐kĘ©Ą┌░╦ŚlęÄČ©Śl╝■,å╬╬╗Å─═Ō▓┐Įė╩šĄ─ļŖūėĢ■ėŗ┘Y┴ŽĖĮėąĘ¹║ŽĪČųą╚A╚╦├±╣▓║═ć°ļŖūė║×├¹Ę©ĪĘęÄČ©Ą─ļŖūė║×├¹Ą─,┐╔āHęįļŖūėą╬╩ĮÜwÖn▒Ż┤µ,ą╬│╔ļŖūėĢ■ėŗÖn░ĖĪŻ

ĪĪĪĪĄ┌╩«Śl å╬╬╗Ą─Ģ■ėŗÖCśŗ╗“Ģ■ėŗ╚╦åT╦∙ī┘ÖCśŗ(ęįŽ┬ĮyĘQå╬╬╗Ģ■ėŗ╣▄└ĒÖCśŗ)░┤ššÜwÖnĘČć·║═ÜwÖnę¬Ū¾,žōž¤Č©Ų┌īó欫öÜwÖnĄ─Ģ■ėŗ┘Y┴Žš¹└Ē┴óŠĒ,ŠÄųŲĢ■ėŗÖn░Ė▒Ż╣▄ŪÕāįĪŻĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

ĪĪĪĪĄ┌╩«ę╗Śl «ö─Ļą╬│╔Ą─Ģ■ėŗÖn░Ė,į┌Ģ■ėŗ─ĻČ╚ĮK┴╦║¾,┐╔ė╔å╬╬╗Ģ■ėŗ╣▄└ĒÖCśŗ┼RĢr▒Ż╣▄ę╗─Ļ,į┘ęŲĮ╗å╬╬╗Ön░Ė╣▄└ĒÖCśŗ▒Ż╣▄ĪŻę“╣żū„ąĶę¬┤_ąĶ═Ų▀tęŲĮ╗Ą─,欫öĮøå╬╬╗Ön░Ė╣▄└ĒÖCśŗ═¼ęŌĪŻ

ĪĪĪĪå╬╬╗Ģ■ėŗ╣▄└ĒÖCśŗ┼RĢr▒Ż╣▄Ģ■ėŗÖn░ĖūŅķL▓╗│¼▀^╚²─ĻĪŻ┼RĢr▒Ż╣▄Ų┌ķg,Ģ■ėŗÖn░ĖĄ─▒Ż╣▄欫öĘ¹║Žć°╝ęÖn░Ė╣▄└ĒĄ─ėąĻPęÄČ©,Ūę│÷╝{╚╦åT▓╗Ą├╝µ╣▄Ģ■ėŗÖn░ĖĪŻ

ĪĪĪĪĄ┌╩«Č■Śl å╬╬╗Ģ■ėŗ╣▄└ĒÖCśŗį┌▐k└ĒĢ■ėŗÖn░ĖęŲĮ╗Ģr,欫öŠÄųŲĢ■ėŗÖn░ĖęŲĮ╗ŪÕāį,▓ó░┤ššć°╝ęÖn░Ė╣▄└ĒĄ─ėąĻPęÄČ©▐k└ĒęŲĮ╗╩ų└mĪŻ

ĪĪĪĪ╝ł┘|Ģ■ėŗÖn░ĖęŲĮ╗Ģr欫ö▒Ż│ųįŁŠĒĄ─ĘŌčbĪŻļŖūėĢ■ėŗÖn░ĖęŲĮ╗Ģr欫öīóļŖūėĢ■ėŗÖn░Ė╝░Ųõį¬öĄō■ę╗▓óęŲĮ╗,Ūę╬─╝■Ė±╩Į欫öĘ¹║Žć°╝ęÖn░Ė╣▄└ĒĄ─ėąĻPęÄČ©ĪŻ╠ž╩ŌĖ±╩ĮĄ─ļŖūėĢ■ėŗÖn░Ė欫ö┼cŲõūx╚ĪŲĮ┼_ę╗▓óęŲĮ╗ĪŻ

ĪĪĪĪå╬╬╗Ön░Ė╣▄└ĒÖCśŗĮė╩šļŖūėĢ■ėŗÖn░ĖĢr,欫öī”ļŖūėĢ■ėŗÖn░ĖĄ─£╩┤_ąįĪó═Ļš¹ąįĪó┐╔ė├ąįĪó░▓╚½ąį▀MąąÖz£y,Ę¹║Žę¬Ū¾Ą─▓┼─▄Įė╩šĪŻ

ĪĪĪĪĄ┌╩«╚²Śl å╬╬╗欫öć└Ė±░┤ššŽÓĻPųŲČ╚└¹ė├Ģ■ėŗÖn░Ė,į┌▀MąąĢ■ėŗÖn░Ė▓ķķåĪóÅ═ųŲĪóĮĶ│÷Ģr┬─ąąĄŪėø╩ų└m,ć└Į¹┤█Ė─║═ōpē─ĪŻ

ĪĪĪĪå╬╬╗▒Ż┤µĄ─Ģ■ėŗÖn░Ėę╗░Ń▓╗Ą├ī”═ŌĮĶ│÷ĪŻ┤_ę“╣żū„ąĶę¬ŪęĖ∙ō■ć°╝ęėąĻPęÄČ©▒žĒÜĮĶ│÷Ą─,欫öć└Ė±░┤ššęÄČ©▐k└ĒŽÓĻP╩ų└mĪŻ

ĪĪĪĪĢ■ėŗÖn░ĖĮĶė├å╬╬╗欫ö═ū╔Ų▒Ż╣▄║═└¹ė├ĮĶ╚ļĄ─Ģ■ėŗÖn░Ė,┤_▒ŻĮĶ╚ļĢ■ėŗÖn░ĖĄ─░▓╚½═Ļš¹,▓óį┌ęÄČ©Ģrķgā╚Üw▀ĆĪŻ

ĪĪĪĪĄ┌╩«╦─Śl Ģ■ėŗÖn░ĖĄ─▒Ż╣▄Ų┌Ž▐Ęų×ķė└Š├ĪóČ©Ų┌ā╔ŅÉĪŻČ©Ų┌▒Ż╣▄Ų┌Ž▐ę╗░ŃĘų×ķ10─Ļ║═30─ĻĪŻ

ĪĪĪĪĢ■ėŗÖn░ĖĄ─▒Ż╣▄Ų┌Ž▐,Å─Ģ■ėŗ─ĻČ╚ĮK┴╦║¾Ą─Ą┌ę╗╠ņ╦ŃŲĪŻ

ĪĪĪĪĄ┌╩«╬ÕŚl Ė„ŅÉĢ■ėŗÖn░ĖĄ─▒Ż╣▄Ų┌Ž▐įŁät╔Žæ¬«ö░┤šš▒Š▐kĘ©ĖĮ▒Ēł╠ąą,▒Š▐kĘ©ęÄČ©Ą─Ģ■ėŗÖn░Ė▒Ż╣▄Ų┌Ž▐×ķūŅĄ═▒Ż╣▄Ų┌Ž▐ĪŻ

ĪĪĪĪå╬╬╗Ģ■ėŗÖn░ĖĄ─Š▀¾w├¹ĘQ╚ńėą═¼▒Š▐kĘ©ĖĮ▒Ē╦∙┴ąÖn░Ė├¹ĘQ▓╗ŽÓĘ¹Ą─,欫ö▒╚ššŅÉ╦ŲÖn░ĖĄ─▒Ż╣▄Ų┌Ž▐▐k└ĒĪŻ

ĪĪĪĪĄ┌╩«┴∙Śl å╬╬╗欫öČ©Ų┌ī”ęčĄĮ▒Ż╣▄Ų┌Ž▐Ą─Ģ■ėŗÖn░Ė▀MąąĶbČ©,▓óą╬│╔Ģ■ėŗÖn░ĖĶbČ©ęŌęŖĢ°ĪŻĮøĶbČ©,╚įąĶ└^└m▒Ż┤µĄ─Ģ■ėŗÖn░Ė,欫öųžą┬äØČ©▒Ż╣▄Ų┌Ž▐;ī”▒Ż╣▄Ų┌ØM,┤_¤o▒Ż┤µārųĄĄ─Ģ■ėŗÖn░Ė,┐╔ęįõNܦĪŻ

ĪĪĪĪĄ┌╩«Ų▀Śl Ģ■ėŗÖn░ĖĶbČ©╣żū„欫öė╔å╬╬╗Ön░Ė╣▄└ĒÖCśŗĀ┐Ņ^,ĮM┐Śå╬╬╗Ģ■ėŗĪóīÅėŗĪó╝oÖz▒O▓ņĄ╚ÖCśŗ╗“╚╦åT╣▓═¼▀MąąĪŻ

ĪĪĪĪĄ┌╩«░╦Śl ĮøĶbČ©┐╔ęįõNܦĄ─Ģ■ėŗÖn░Ė,欫ö░┤ššęįŽ┬│╠ą“õNܦ:

ĪĪĪĪ(ę╗)å╬╬╗Ön░Ė╣▄└ĒÖCśŗŠÄųŲĢ■ėŗÖn░ĖõNܦŪÕāį,┴ą├„öMõNܦĢ■ėŗÖn░ĖĄ─├¹ĘQĪóŠĒ╠¢ĪóāįöĄĪóŲų╣─ĻČ╚ĪóÖn░ĖŠÄ╠¢Īóæ¬▒Ż╣▄Ų┌Ž▐Īóęč▒Ż╣▄Ų┌Ž▐║═õNܦĢrķgĄ╚ā╚╚▌ĪŻ

ĪĪĪĪ(Č■)å╬╬╗žōž¤╚╦ĪóÖn░Ė╣▄└ĒÖCśŗžōž¤╚╦ĪóĢ■ėŗ╣▄└ĒÖCśŗžōž¤╚╦ĪóÖn░Ė╣▄└ĒÖCśŗĮø▐k╚╦ĪóĢ■ėŗ╣▄└ĒÖCśŗĮø▐k╚╦į┌Ģ■ėŗÖn░ĖõNܦŪÕāį╔Ž║×╩ęŌęŖĪŻ

ĪĪĪĪ(╚²)å╬╬╗Ön░Ė╣▄└ĒÖCśŗžōž¤ĮM┐ŚĢ■ėŗÖn░ĖõNܦ╣żū„,▓ó┼cĢ■ėŗ╣▄└ĒÖCśŗ╣▓═¼┼╔åT▒OõNĪŻ▒OõN╚╦į┌Ģ■ėŗÖn░ĖõNܦŪ░,欫ö░┤ššĢ■ėŗÖn░ĖõNܦŪÕāį╦∙┴ąā╚╚▌▀MąąŪÕ³c║╦ī”;į┌Ģ■ėŗÖn░ĖõNܦ║¾,欫öį┌Ģ■ėŗÖn░ĖõNܦŪÕāį╔Ž║×├¹╗“╔wš┬ĪŻ

ĪĪĪĪļŖūėĢ■ėŗÖn░ĖĄ─õNܦ▀Ć欫öĘ¹║Žć°╝ęėąĻPļŖūėÖn░ĖĄ─ęÄČ©,▓óė╔å╬╬╗Ön░Ė╣▄└ĒÖCśŗĪóĢ■ėŗ╣▄└ĒÖCśŗ║═ą┼ŽóŽĄĮy╣▄└ĒÖCśŗ╣▓═¼┼╔åT▒OõNĪŻ

ĪĪĪĪĄ┌╩«Š┼Śl ▒Ż╣▄Ų┌ØMĄ½╬┤ĮYŪÕĄ─é∙ÖÓé∙äšĢ■ėŗæ{ūC║═╔µ╝░Ųõ╦¹╬┤┴╦╩┬ĒŚĄ─Ģ■ėŗæ{ūC▓╗Ą├õNܦ,╝ł┘|Ģ■ėŗÖn░Ė欫öå╬¬Ü│ķ│÷┴óŠĒ,ļŖūėĢ■ėŗÖn░Ėå╬¬Ü▐D┤µ,▒Ż╣▄ĄĮ╬┤┴╦╩┬ĒŚ═ĻĮYĢr×ķų╣ĪŻ

ĪĪĪĪå╬¬Ü│ķ│÷┴óŠĒ╗“▐D┤µĄ─Ģ■ėŗÖn░Ė,欫öį┌Ģ■ėŗÖn░ĖĶbČ©ęŌęŖĢ°ĪóĢ■ėŗÖn░ĖõNܦŪÕāį║═Ģ■ėŗÖn░Ė▒Ż╣▄ŪÕāįųą┴ą├„ĪŻ

ĪĪĪĪĄ┌Č■╩«Śl å╬╬╗ę“│ĘõNĪóĮŌ╔óĪóŲŲ«a╗“Ųõ╦¹įŁę“Č°ĮKų╣Ą─,į┌ĮKų╣╗“▐k└ĒūóõNĄŪėø╩ų└mų«Ū░ą╬│╔Ą─Ģ■ėŗÖn░Ė,░┤ššć°╝ęÖn░Ė╣▄└ĒĄ─ėąĻPęÄČ©╠Äų├ĪŻ

ĪĪĪĪĄ┌Č■╩«ę╗Śl å╬╬╗Ęų┴ó║¾įŁå╬╬╗┤µ└mĄ─,ŲõĢ■ėŗÖn░Ė欫öė╔Ęų┴ó║¾Ą─┤µ└mĘĮĮyę╗▒Ż╣▄,Ųõ╦¹ĘĮ┐╔ęį▓ķķåĪóÅ═ųŲ┼cŲõśI䚎ÓĻPĄ─Ģ■ėŗÖn░ĖĪŻ

ĪĪĪĪå╬╬╗Ęų┴ó║¾įŁå╬╬╗ĮŌ╔óĄ─,ŲõĢ■ėŗÖn░Ė欫öĮøĖ„ĘĮģf╔╠║¾ė╔Ųõųąę╗ĘĮ┤·╣▄╗“░┤ššć°╝ęÖn░Ė╣▄└ĒĄ─ėąĻPęÄČ©╠Äų├,Ė„ĘĮ┐╔ęį▓ķķåĪóÅ═ųŲ┼cŲõśI䚎ÓĻPĄ─Ģ■ėŗÖn░ĖĪŻ

ĪĪĪĪå╬╬╗Ęų┴óųą╬┤ĮYŪÕĄ─Ģ■ėŗ╩┬ĒŚ╦∙╔µ╝░Ą─Ģ■ėŗæ{ūC,欫öå╬¬Ü│ķ│÷ė╔śI䚎ÓĻPĘĮ▒Ż┤µ,▓ó░┤ššęÄČ©▐k└ĒĮ╗Įė╩ų└mĪŻ

ĪĪĪĪå╬╬╗ę“śIäšęŲĮ╗Ųõ╦¹å╬╬╗▐k└Ē╦∙╔µ╝░Ą─Ģ■ėŗÖn░Ė,欫öė╔įŁå╬╬╗▒Ż╣▄,│ąĮėśIäšå╬╬╗┐╔ęį▓ķķåĪóÅ═ųŲ┼cŲõśI䚎ÓĻPĄ─Ģ■ėŗÖn░ĖĪŻī”Ųõųą╬┤ĮYŪÕĄ─Ģ■ėŗ╩┬ĒŚ╦∙╔µ╝░Ą─Ģ■ėŗæ{ūC,欫öå╬¬Ü│ķ│÷ė╔│ąĮėśIäšå╬╬╗▒Ż┤µ,▓ó░┤ššęÄČ©▐k└ĒĮ╗Įė╩ų└mĪŻ

ĪĪĪĪĄ┌Č■╩«Č■Śl å╬╬╗║Ž▓ó║¾įŁĖ„å╬╬╗ĮŌ╔ó╗“š▀ę╗ĘĮ┤µ└mŲõ╦¹ĘĮĮŌ╔óĄ─,įŁĖ„å╬╬╗Ą─Ģ■ėŗÖn░Ė欫öė╔║Ž▓ó║¾Ą─å╬╬╗Įyę╗▒Ż╣▄ĪŻå╬╬╗║Ž▓ó║¾įŁĖ„å╬╬╗╚į┤µ└mĄ─,ŲõĢ■ėŗÖn░Ė╚į欫öė╔įŁĖ„å╬╬╗▒Ż╣▄ĪŻ

ĪĪĪĪĄ┌Č■╩«╚²Śl Į©įOå╬╬╗į┌ĒŚ─┐Į©įOŲ┌ķgą╬│╔Ą─Ģ■ėŗÖn░Ė,ąĶę¬ęŲĮ╗ĮoĮ©įOĒŚ─┐Įė╩▄å╬╬╗Ą─,欫öį┌▐k└Ē┐ó╣żžöäšøQ╦Ń║¾╝░ĢręŲĮ╗,▓ó░┤ššęÄČ©▐k└ĒĮ╗Įė╩ų└mĪŻ

ĪĪĪĪĄ┌Č■╩«╦─Śl å╬╬╗ų«ķgĮ╗ĮėĢ■ėŗÖn░ĖĢr,Į╗ĮėļpĘĮ欫ö▐k└ĒĢ■ėŗÖn░ĖĮ╗Įė╩ų└mĪŻ

ĪĪĪĪęŲĮ╗Ģ■ėŗÖn░ĖĄ─å╬╬╗,欫öŠÄųŲĢ■ėŗÖn░ĖęŲĮ╗ŪÕāį,┴ą├„欫öęŲĮ╗Ą─Ģ■ėŗÖn░Ė├¹ĘQĪóŠĒ╠¢ĪóāįöĄĪóŲų╣─ĻČ╚ĪóÖn░ĖŠÄ╠¢Īóæ¬▒Ż╣▄Ų┌Ž▐║═ęč▒Ż╣▄Ų┌Ž▐Ą╚ā╚╚▌ĪŻ

ĪĪĪĪĮ╗ĮėĢ■ėŗÖn░ĖĢr,Į╗ĮėļpĘĮ欫ö░┤ššĢ■ėŗÖn░ĖęŲĮ╗ŪÕāį╦∙┴ąā╚╚▌ųĒŚĮ╗Įė,▓óė╔Į╗ĮėļpĘĮĄ─å╬╬╗ėąĻPžōž¤╚╦žōž¤▒OČĮĪŻĮ╗Įė═Ļ«ģ║¾,Į╗ĮėļpĘĮĮø▐k╚╦║═▒OČĮ╚╦欫öį┌Ģ■ėŗÖn░ĖęŲĮ╗ŪÕāį╔Ž║×├¹╗“╔wš┬ĪŻ

ĪĪĪĪļŖūėĢ■ėŗÖn░Ė欫ö┼cŲõį¬öĄō■ę╗▓óęŲĮ╗,╠ž╩ŌĖ±╩ĮĄ─ļŖūėĢ■ėŗÖn░Ė欫ö┼cŲõūx╚ĪŲĮ┼_ę╗▓óęŲĮ╗ĪŻÖn░ĖĮė╩▄å╬╬╗欫öī”▒Ż┤µļŖūėĢ■ėŗÖn░ĖĄ─▌d¾w╝░Ųõ╝╝ągŁhŠ│▀MąąÖz“×,┤_▒Ż╦∙Įė╩šļŖūėĢ■ėŗÖn░ĖĄ─£╩┤_Īó═Ļš¹Īó┐╔ė├║═░▓╚½ĪŻ

ĪĪĪĪĄ┌Č■╩«╬ÕŚl å╬╬╗Ą─Ģ■ėŗÖn░Ė╝░ŲõÅ═ųŲ╝■ąĶę¬öyĦĪó╝─▀\╗“š▀é„▌öų┴Š│═ŌĄ─,欫ö░┤ššć°╝ęėąĻPęÄČ©ł╠ąąĪŻ

ĪĪĪĪĄ┌Č■╩«┴∙Śl å╬╬╗╬»═ąųąĮķÖCśŗ┤·└Ēėø┘~Ą─,欫öį┌║×ėåĄ─Ģ°├µ╬»═ą║Ž═¼ųą,├„┤_Ģ■ėŗÖn░ĖĄ─╣▄└Ēę¬Ū¾╝░ŽÓ欞¤╚╬ĪŻ

ĪĪĪĪĄ┌Č■╩«Ų▀Śl ▀`Ę┤▒Š▐kĘ©ęÄČ©Ą─å╬╬╗║═éĆ╚╦,ė╔┐h╝ēęį╔Ž╚╦├±š■Ė«žöš■▓┐ķTĪóÖn░Ėąąš■╣▄└Ē▓┐ķTę└ō■ĪČųą╚A╚╦├±╣▓║═ć°Ģ■ėŗĘ©ĪĘĪČųą╚A╚╦├±╣▓║═ć°Ön░ĖĘ©ĪĘĄ╚Ę©┬╔Ę©ęÄ╠Ä└Ē╠Ä┴PĪŻ

ĪĪĪĪĄ┌Č■╩«░╦Śl ŅA╦ŃĪóėŗäØĪóųŲČ╚Ą╚╬─╝■▓─┴Ž,欫öł╠ąą╬─Ģ°Ön░Ė╣▄└ĒęÄČ©,▓╗▀mė├▒Š▐kĘ©ĪŻ

ĪĪĪĪĄ┌Č■╩«Š┼Śl ▓╗Š▀éõįO┴óÖn░ĖÖCśŗ╗“┼õéõÖn░Ė╣żū„╚╦åTŚl╝■Ą─å╬╬╗║═ę└Ę©Į©┘~Ą─éĆ¾w╣ż╔╠æ¶,ŲõĢ■ėŗÖn░ĖĄ─╩š╝»Īóš¹└ĒĪó▒Ż╣▄Īó└¹ė├║═ĶbČ©õNܦĄ╚ģóšš▒Š▐kĘ©ł╠ąąĪŻ

ĪĪĪĪĄ┌╚²╩«Śl Ė„╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ąĪóėŗäØå╬┴ą╩ą╚╦├±š■Ė«žöš■▓┐ķTĪóÖn░Ėąąš■╣▄└Ē▓┐ķT,ą┬Į«╔·«aĮ©įO▒°łFžö䚊ųĪóÖn░ĖŠų,ć°äšį║Ė„śIäšų„╣▄▓┐ķT,ųąć°╚╦├±ĮŌĘ┼▄Ŗ┐é║¾Ū┌▓┐,┐╔ęįĖ∙ō■▒Š▐kĘ©ųŲČ©Š▀¾wīŹ╩®▐kĘ©ĪŻ

ĪĪĪĪĄ┌╚²╩«ę╗Śl ▒Š▐kĘ©ė╔žöš■▓┐Īóć°╝ęÖn░ĖŠųžōž¤ĮŌßī,ūį2016─Ļ1į┬1╚šŲ╩®ąąĪŻ1998─Ļ8į┬21╚šžöš■▓┐Īóć°╝ęÖn░ĖŠų░l▓╝Ą─ĪČĢ■ėŗÖn░Ė╣▄└Ē▐kĘ©ĪĘ(žöĢ■ūųĪ▓1998Ī│32╠¢)═¼ĢrÅUų╣ĪŻ

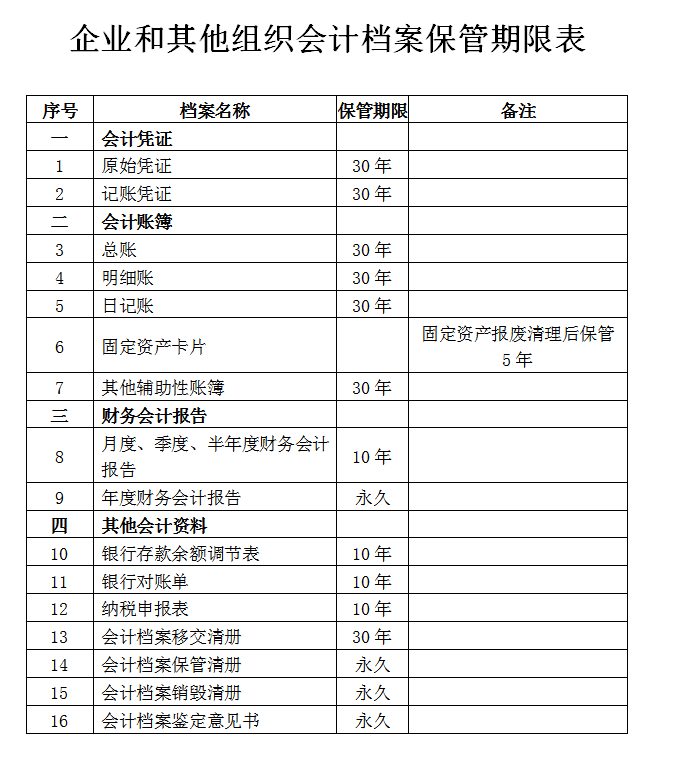

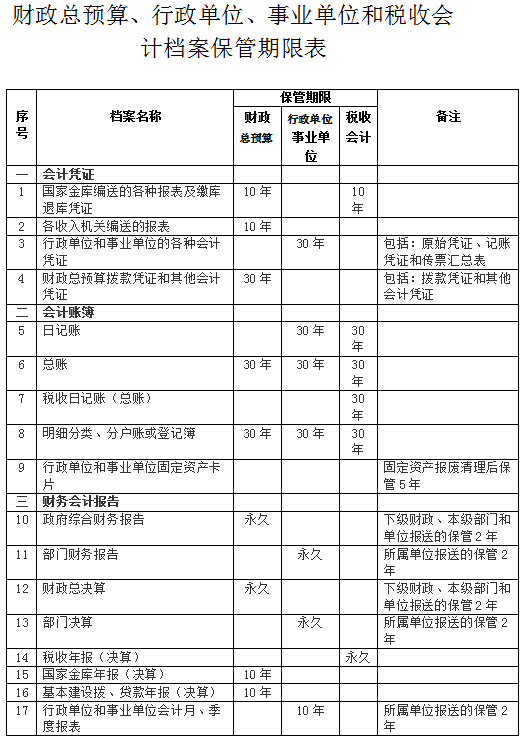

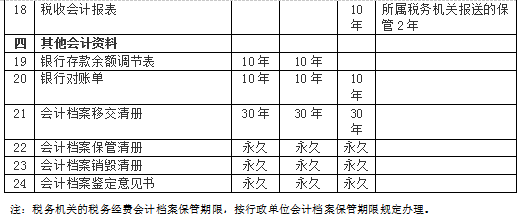

ĪĪĪĪĖĮ▒Ē1Ż║